Pomimo tego, że osoby mające dzieci i otrzymujące minimalną płacę dostają dziennie średnio dodatkowe wynagrodzenie za jedną godzinę, nie wystarcza to, aby funkcjonowały na rozsądnym poziomie. Płaca minimalna jest na to za niska, podatek dochodowy za wysoki, a zasiłki zbyt małe.

Nie da się wyżyć za płacę minimalną. Rodziny z dziećmi nie są w stanie za płacę minimalną związać końca z końcem na rynku wynajmu – wynika z analizy płac przeprowadzonej z ramienia Eflingu przez profesora socjologii Stefána Ólafssona.

Samotny rodzic otrzymujący minimalną płacę jest technicznym bankrutem, ponieważ koszty utrzymania są o około 83 000 ISK wyższe niż jego dochody i świadczenia. To samo dotyczy osób mieszkających z dwójką dzieci; deficyt operacyjny takiej rodziny wynosi prawie 90 000 ISK miesięcznie. Nawet jeśli osoby z płacą minimalną wykonują dodatkową pracę – 21,5 godziny miesięcznie – nie wystarcza to do zbilansowania gospodarstwa domowego.

W nowym wydaniu czasopisma Kjarafréttir Efling stwierdza się czarno na białym, że rodziny o niskich zarobkach, posiadające dzieci, nie wiążą końca z końcem.

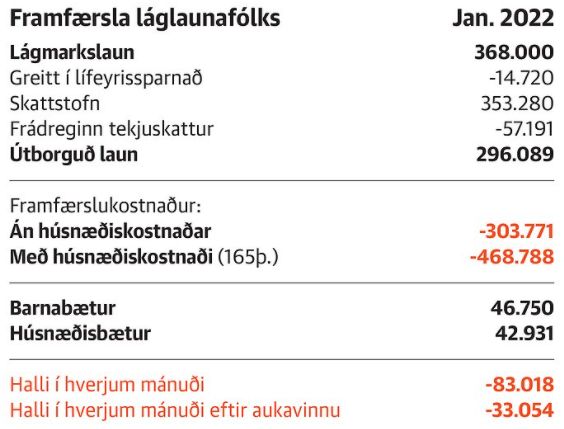

Jako przykład wybrano samotnego rodzica z jednym dzieckiem poniżej siódmego roku życia na utrzymaniu. Rodzina mieszka w wynajmowanym mieszkaniu o powierzchni 60 metrów kwadratowych, a na jej utrzymanie musi wystarczyć płaca minimalna, dodatek na dziecko i czynsz. Najniższe wynagrodzenie od 1 stycznia wynosi 368 tys. ISK. Po odliczeniu składek na fundusz emerytalny i podatku dochodowego, wypłacane wynagrodzenie wynosi 296 089 ISK. Zasiłek na dziecko i dodatek na czynsz wynoszą łącznie 89 681 ISK, a zatem rodzina ma na utrzymanie 385 770 ISK. Obliczenia te nie uwzględniają faktu, że rodzic samotnie wychowujący dziecko powinien otrzymywać alimenty na dziecko w wysokości 38 540 ISK.

Z drugiej strony, koszt utrzymania osoby samotnie wychowującej dziecko wynosi 303 771 ISK bez kosztów mieszkaniowych, zgodnie z wyliczoną przez rząd wysokością minimum socjalnego. Koszty mieszkaniowe są szacowane na 165 000 ISK na podstawie średniego czynszu w stolicy, zgodnie z danymi z Krajowego Rejestru. Zatem koszt utrzymania tej rodziny wynosi 468 788 ISK. Różnica między dochodami a wydatkami wynosi więc nieco ponad 83 000 ISK miesięcznie. Jeśli założyć, że rodzic samotnie wychowujący dziecko otrzymuje alimenty, różnica ta zmniejsza się do 44 478 ISK miesięcznie.

Mogłoby się wydawać, że podejmując dodatkową pracę, w sumie pięć godzin tygodniowo (21,5 godziny miesięcznie), rodzic samotnie wychowujący dziecko może zwiększyć swoje dochody. Tak jednak nie jest. Mimo że dochód wzrośnie do 450 000 ISK, podatek dochodowy również wzrośnie o 30 000 ISK. W ten sposób system podatku dochodowego przejmuje jedną trzecią zwiększonego dochodu. Rosną również wpłaty na fundusz emerytalny. Dzięki dodatkowej pracy deficyt na prowadzenie domu zmniejsza się do 33 054 ISK. Dopiero wtedy, gdy samotny rodzic otrzymuje alimenty na dziecko, koszty utrzymania będą niższe od dochodu o prawie 5500 ISK.

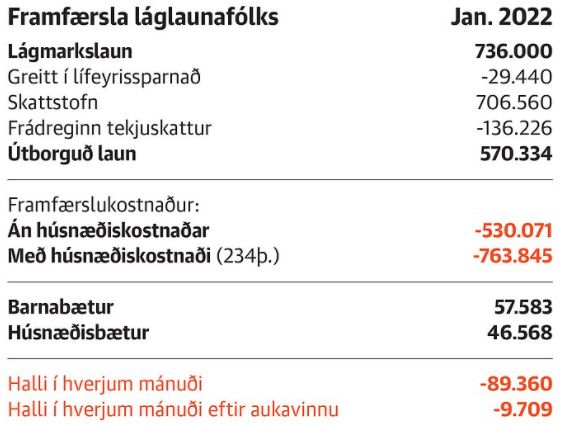

Inny przykład to para z dwójką dzieci. Mimo że ich dochody są dwukrotnie wyższe niż samotnego rodzica, inne koszty utrzymania również rosną, nie tylko koszty mieszkaniowe, które wynoszą 234 000 ISK za nieco większe mieszkanie na wynajem o powierzchni 85 metrów kwadratowych. Wynagrodzenie rodziny wynosi ponad 570 000 ISK. Zasiłek na dziecko jest o około 11 000 ISK wyższy niż w przypadku osoby samotnie wychowującej jedno dziecko, ale zasiłek mieszkaniowy jest tylko nieznacznie wyższy – o około 3500 ISK. Całkowity dochód do dyspozycji rodziny wynosi więc 674 485 ISK miesięcznie.

Nie jest to zbyt realne, aby oboje rodzice mogli pracować dodatkowo przez pięć godzin miesięcznie. Ale jeśli będzie ich na to stać, ich dochód wzrośnie do 900 000 ISK miesięcznie. Rośnie wtedy składka na fundusz emerytalny, wzrasta też podatek dochodowy, co pozostawia na utrzymanie 668 tysięcy ISK z wynagrodzeń. Zasiłek na dziecko pozostaje bez zmian, ale zasiłek na czynsz znacznie się zmniejsza ze względu na wyższy dochód, o 18 tysięcy ISK, i wyniesie 28 528 tysięcy ISK. W sumie rodzina zwiększy w ten sposób środki na utrzymanie o 79 651 ISK, pracując łącznie 43 godziny nadliczbowe w miesiącu. Nie wystarczy to jednak na pokrycie wydatków rodziny, ponieważ nadal zabraknie im 9700 ISK miesięcznie.

Zdecydowanie jest prawie niemożliwe, aby oboje rodzice dwójki małych dzieci mogli podjąć aż tyle dodatkowej pracy. Dlatego bardziej prawdopodobne jest, że to jedno z rodziców przejmie większość dodatkowej pracy.

Rodziny z dziećmi, uzyskujące minimalne wynagrodzenie mogą więc wiązać koniec z końcem, ale wykonując wiele dodatkowych prac i godząc się na gorsze warunki mieszkaniowe. „Wysokie podatki od niskich dochodów nadmiernie osłabiają potencjał osób o niskich zarobkach, a skąpe zasiłki na dzieci i dodatki mieszkaniowe nie wypełniają tej luki”.

W analizie zwrócono uwagę, że w okresie od 1988 do 1995 roku minimalne wynagrodzenie na rynku pracy było nieopodatkowane. Teraz natomiast pobiera się od nich około 57 tys. ISK miesięcznie. „Tak więc wzrost podatku dochodowego od płacy minimalnej działa na niekorzyść ludzi, którzy w tych warunkach nie są w stanie się utrzymać. Jednocześnie znacznie zmniejszono obciążenia podatkowe dla grup o najwyższych dochodach i najwyższym dochodzie kapitałowym. Kontynuacja poprzedniej polityki podatkowej przyniosłaby dziś znacznie bardziej sprawiedliwy rezultat”.